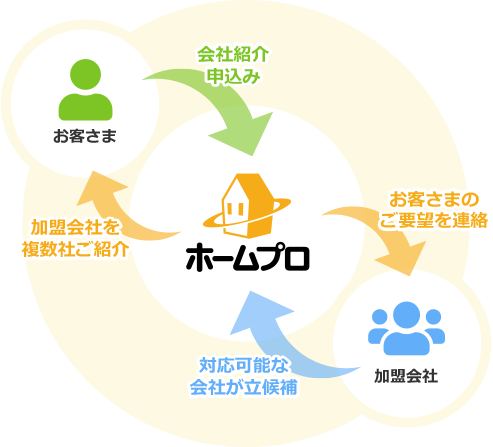

リフォーム会社紹介

(匿名で申込む)

マイページにログイン

(会員・商談ページへ)

会員ページでは、お申込みいただいた内容に対応できるリフォーム会社を紹介しています。各社の会社情報、評価・クチコミの閲覧や、メッセージのやりとり(商談)ができます。

【2025年版】知って得する!リノベーションのローンと優遇制度

- 最終更新日:2025-06-19

リノベーションをしたいと思っても、高額な費用に不安を感じていらっしゃる方もいるのではないでしょうか。自己資金でまかなうことが難しい場合、リノベーションにもローンを利用することが可能です。

また、要件を満たすリノベーションは、減税や補助金などの対象となります。

資金面での不安を少しでも払拭していただけるよう、リノベーションのローンと優遇制度についてご紹介します。

目次

- ・リノベーションに使えるローンって?

- ・リノベーションに使えるローンの種類は?

- ・リノベーションで使えるローンは、リフォームローンと住宅ローンの2種類

- ・ローンの基礎知識:金利と返済方法について

- ・金利は「変動型」「全期間固定型」「固定期間選択型」の3つ

- ・返済方法は「元利均等方式」「元金均等方式」の2つ

- ・リフォームローンと住宅ローン、どちらを選ぶ?

- ・リフォームローンのメリット

- ・リフォームローンのデメリット

- ・住宅ローンのメリット

- ・住宅ローンのデメリット

- ・リノベーションで住宅ローンを利用するには?

- ・住宅購入と同時にリノベーションをする

- ・持ち家をリノベーションする

- ・中古を買ってリノベーションの注意点

- ・リノベーションは減税や補助金などの優遇制度を使える!

- ・リノベーションは所得税や固定資産税の減税を受けられる

- ・リノベーションで補助金がもらえるケースも

- ・プロの力を借りてベストな選択を

リノベーションに使えるローンって?

リノベーションに使えるローンにはどのようなものがあるのでしょうか。

リノベーションに使えるローンの種類は?

そもそも「リフォーム」と「リノベーション」の違い、わかりますか?

同じような意味で使われることの多い2つの言葉ですが、実際には両者の明確な定義はありません。

一般的に「リフォーム」には、設備交換などの部分的・表層的な工事も含まれる一方で、「リノベーション」は規模が大きく、間取りや配管などの刷新がともなう全面的な工事を指します。

このように言葉のニュアンスは多少異なる「リフォーム」と「リノベーション」ですが、実はどちらも使えるローンに大きな違いはありません。

リフォームとリノベーションに使えるローンについて、以下、順を追って解説していきます。

リノベーションで使えるローンは、リフォームローンと住宅ローンの2種類

リノベーションで使うことのできるローンは、おもにリフォームローンと住宅ローンの2つです。

●リフォームローンとは?

「リフォームローン」は、リフォーム専用のローンのことで、所有している自宅をリノベーションする場合はもちろん、新たに住宅を購入してリノベーションをする場合にも利用できます。

有担保型と無担保型がありますが、有担保型はリフォームローン単体ではあまり種類がなく、多くは無担保型のローンです。

そのため、自宅に抵当権をつけて借り入れを行うことが主流の「住宅ローン」などに比べると、金利が高めとなっています。

リノベーションローンと呼ばれる商品も、基本的にはこのリフォームローンのことです。

●住宅ローンとは?

「住宅ローン」は、住宅の新築・購入を目的として借り入れるローンのことです。

自宅や土地に抵当権を設定するため、借入期間が長く金利が低いのが特徴で、「民間ローン」と「公的ローン」があります。

「民間ローン」は、名前のとおり民間の金融機関が取り扱っているローンです。

「公的ローン」は、住宅金融支援機構の【フラット35】が有名ですが、ほかにも財形住宅融資や自治体が独自で行っている融資も含まれます。

「一体型ローン」は住宅ローンの一種で、住宅の購入時に物件費用とあわせてリノベーションの費用も借り入れができるローンのことです。

ローンの基礎知識:金利と返済方法について

金利や返済方法など、リフォームローン・住宅ローンを検討するうえで押さえておきたい基本的な用語について説明します。

金利は「変動型」「全期間固定型」「固定期間選択型」の3つ

金利には、大きく分けて「変動型」「全期間固定型」「固定期間選択型」の3つがあります。

それぞれどんなメリット/デメリットがあるのでしょうか?

●変動型

市場の動向にあわせて年2回金利が見直されます。

ただし、家計への急激な負担増を避けるため、月々の返済額が5年間は変わらないのが一般的です。また、返済額は前期間の1.25倍までという上限も設けられています。

<メリット>

市場が低金利の昨今はとくに恩恵を受けやすい。

<デメリット>

将来的に金利上昇のリスクがある。

●全期間固定型

借り入れの期間中はずっと同じ金利が適用されます。

<メリット>

月々の返済額が変わらないため、ライフプランが立てやすい。

<デメリット>

変動型よりも金利が高めに設定されているケースが多い。

市場が低金利の場合でも、その恩恵を受けられない。

●固定期間選択型

数年間の固定金利の後、あらためて「固定」か「変動」を選ぶことができます。

金利固定期間は3年・5年・10年など。

<メリット>

最初の固定期間中は、優遇金利が設定されている場合がある。

<デメリット>

固定期間終了後、金利が大きく上昇するリスクがある。

(変動型のように前期間に対しての上限設定がないため)

返済方法は「元利均等方式」「元金均等方式」の2つ

返済方法には、「元利均等方式」と「元金均等方式」の2つがあります。

●元利均等方式

月々の返済額が一定になる返済方法。

<メリット>

月々の返済額が変わらないため、返済計画が立てやすい。

<デメリット>

元金均等方式よりも、総返済額が多くなる。

●元金均等方式

月々の返済額のうち、元金の額が一定となる返済方法。

利息は借り入れの残高等によって変わってきます。

<メリット>

元利均等方式よりも、総返済額が少ない。

<デメリット>

借入残高が多い返済当初は月々の返済額が多くなるため、家計への負担が大きい。

対応していない金融機関もある。

現状や今後のライフプランなどとも照らし合わせ、金利・返済方法ともに自分にあったタイプを選ぶことが大切です。

リフォームローンと住宅ローン、どちらを選ぶ?

リフォームローンと住宅ローンでは、金利でみれば住宅ローンがお得ですが、その分審査が厳しいなどの側面もあり、実際にどちらが適しているのかは、その他の条件や目的によっても変わってきます。

それぞれのメリット/デメリットを以下にまとめました。

リフォームローンのメリット

●比較的審査が通りやすい

一般的に住宅ローンなどに比べると審査の基準が緩く通りやすい傾向にあります。

審査期間も1~5日程度と短めです。

●無担保型が多い

リフォームローンは担保がなくても融資を受けることが可能です。

リフォームローンのデメリット

●借入限度額が小さい

借り入れの上限が500万円~1000万円までのローンが多く、リノベーションの内容によってはすべてをまかなえない場合もあります。

●返済期間が短め

返済期間は最長でも15年程度のため、その分毎月の返済額が多くなります。

●金利が高い

平均の金利が年2~4%と高めです。

住宅ローンのメリット

●借入限度額が大きい

最大1億円程度までと上限を大きく設定しているローンが多いです。

実際にどのくらい借りられるかは収入条件などにより異なります。

●返済期間が長い

返済期間は最長35年あり、長いスパンで少しずつ返済することが可能です。

●金利が低い

長期金利の上昇にともない固定金利が上昇傾向にあるものの、リフォームローンと比べると金利を抑えることができます。

住宅ローンのデメリット

●審査が厳しい

収入その他の審査要件が厳しく、審査期間も長めの傾向です。

一概には言えませんが、通常2~3週間程度、繁忙期などでは1.5か月ほどかかる場合もあります。

リノベーションで住宅ローンを利用するには?

リノベーションで住宅ローンを利用するにはいくつかのパターンがあり、大きくは住宅購入をともなうかどうかで変わってきます。順に確認しましょう。

住宅購入と同時にリノベーションをする

住宅の購入にあわせてリノベーションをする場合、ローンの組み方は以下の2とおりです。

●一体型住宅ローンを利用する

金利の低い住宅ローンに一本化することで、月々の返済額をおさえられるメリットがあります。ローンの審査や申し込み時に見積書や契約書などの書類が必要となるため、スケジュールがタイトになりがちです。

●住宅ローン+リフォームローンを利用する

一体型ローンよりも金利は高くなりますが、物件を購入したあとでリノベーション業者を選ぶことも可能です。

持ち家をリノベーションする

すでに所有している自宅をリノベーションする場合は、住宅ローンの残債有無により変わってきます。

●住宅ローンが残っている場合

住宅ローンは「住宅の費用」を含むことが前提条件となっている場合が多く、原則としてリノベーション費用のみを借り入れることはできません。ただし、近年はリノベーション費用のみでも住宅ローンの対象としている金融機関もあります。

その場合であっても、ダブルローンを組むには相応の返済能力が必要であり、ダブルローン自体も取り扱いのある金融機関が限られるので、リノベーション費用を住宅ローンでまかないたい場合は、残債分とあわせて他の金融機関へ借り換えを行うのが現実的です。

借り換えには取扱手数料など新たに費用も発生するため、リフォームローンを借りるよりもお得なのかは慎重に見極める必要がありますが、金融機関によっては借り換えの金利を優遇していたりと、住宅ローンの見直しにより結果的に費用をおさえられるケースは多いようです。

●住宅ローンの返済が終わっている場合

先述のとおり一部の金融機関では、リノベーション費用のみでも住宅ローンの対象としているプランがあります。ただし、金利の条件などは住宅購入をともなうプランとは異なるケースがほとんどなので、詳しくは金融機関にご確認ください。

中古を買ってリノベーションの注意点

中古住宅の購入にあわせてリノベーションをする場合、物件選びや融資のタイミングなど、いくつかの注意点があります。

考慮すべきポイントを以下のページで解説しています。

"中古を買ってリノベーション"に住宅ローンは使える?ダンドリと注意点を解説

リノベーションは減税や補助金などの優遇制度を使える!

一定の要件を満たすリノベーションは、減税や補助金など優遇制度の対象となります。

リノベーションは所得税や固定資産税の減税を受けられる

工事内容や金額など一定の要件を満たすリノベーションを行った際、手続きをすることで、所得税や固定資産税の減税を受けることができます。

●所得税の減税:住宅ローンを利用する場合

住宅ローンを利用し一定の要件を満たすリノベーションを行った場合、住宅ローン控除(減税)の適用を受けることができます。

最大控除額は、140万円(14万円×10年間)です。

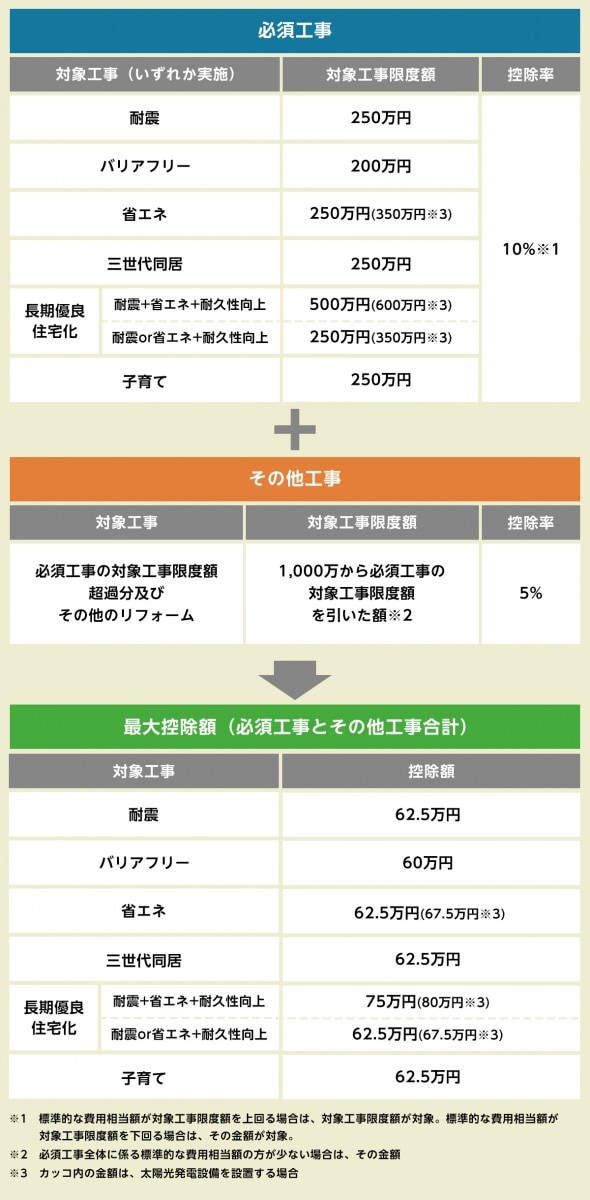

●所得税・固定資産税の控除:リフォーム促進税制

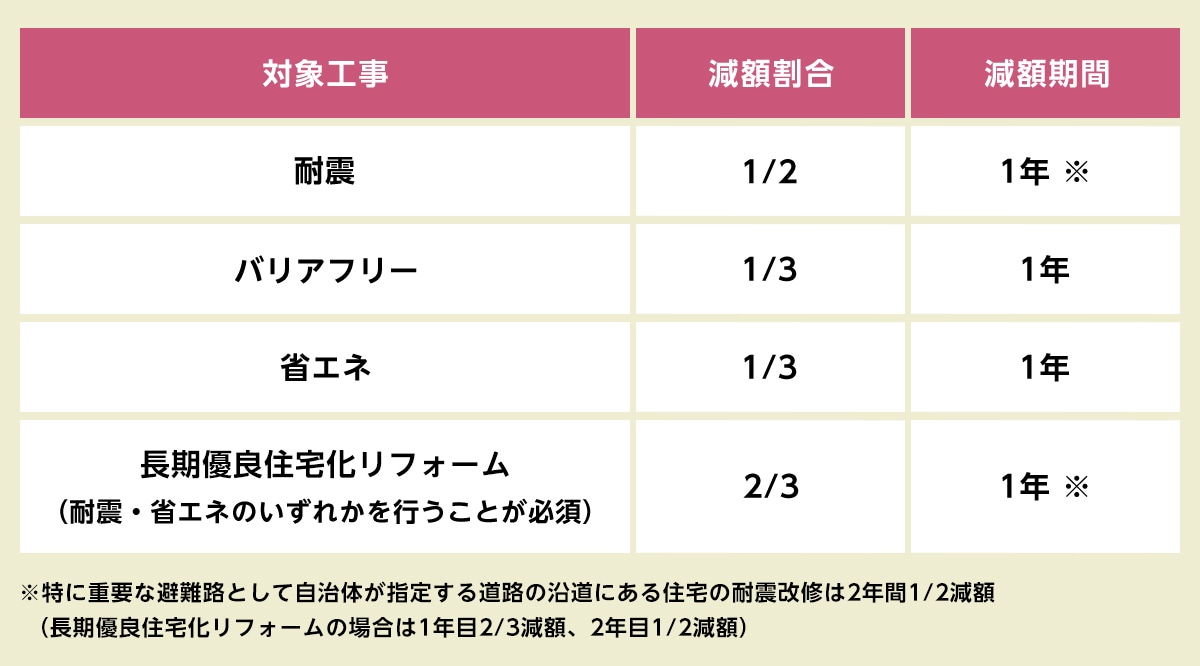

住宅ローンの利用に関わらず、一定の要件を満たすリノベーションを対象に、所得税と固定資産税の控除の適用を受けることができます。所得税はリフォーム工事完了後に確定申告を行った年、固定資産税はリフォームを行った翌年の固定資産税から減額されます。

リフォームの内容によって控除される税は異なります。耐震、省エネ、バリアフリー、長期優良住宅化リフォームは所得税と固定資産税の両方の控除が受けられ、三世代同居と子育てリフォームは所得税のみ控除が受けられます。

最大控除額は、以下の表のとおりです。

■所得税の控除

■固定資産税の控除

返済期間が10年以上のリフォームローンを利用の場合は、住宅ローン控除(減税)の対象となるケースもあります。

■参考:リフォーム促進税制(所得税・固定資産税)について/国土交通省

▼詳しくはこちら

【2023年版】リフォーム減税でいくら得する?-制度概要・申告手続きのまとめ

リノベーションで補助金がもらえるケースも

要件を満たすリノベーションは、減税のみならず補助金の対象となる場合もあります。

契約・着工前に申請が必要な場合が多いので、事前に確認しておきましょう。

リフォーム・リノベーションで使える補助金は、以下のページで解説しています。

【2023年版】リフォーム・リノベーションに使える補助金・助成金と減税制度まとめ

プロの力を借りてベストな選択を

このページでは、リノベーションで使えるローンと優遇制度についてご紹介しました。

資金に対する不安を少しでもやわらげることができたなら幸いです。

この手の情報は専門的な内容が多く、すべてを自力で理解するのはなかなか難しいかもしれません。そんな時は、やはりプロからのアドバイスを受けるのがおすすめです。

FPや金融機関などへの相談はもちろんのこと、知識や経験が豊富な施工業者であれば、ローンや優遇制度についてフォローしてもらえる場合もあります。

ホームプロを利用して、希望のリノベーションを叶えてくれる会社を探してみてはいかがでしょうか。

リフォーム会社紹介の流れ

信頼できて予算に合って評判がいい…、そんなリフォーム会社を自分で探すのは大変です。

ホームプロでは加盟会社を中立の立場でご紹介しています。

ホームプロの実績

2001年のサービス開始以来、多くのお客さまにご利用いただいています。

利用者数

※2025年4月~2026年3月

昨年度のご成約

今なら、お申込みいただいた方だけに

リフォーム会社選びの成功ノウハウ集を限定公開中!

リフォーム会社選びにはコツがある!「成功リフォーム 7つの法則」

ホームプロでは、これからリフォームされる方に“失敗しないリフォーム会社選び”をしていただけるように、「成功リフォーム 7つの法則」をまとめました。ホームプロ独自のノウハウ集として、多くの会員の皆さまにご活用いただいております。

中古住宅のリノベーション

カテゴリ一覧

中古住宅のリノベーション

よく読まれている記事

_3-2_w218px_h145px.jpg)

箇所別ノウハウ一覧

テーマ別ノウハウ一覧

-

ライフスタイル別のリフォーム

-

こだわりのリフォーム

-

ご予算にあわせたリフォーム

-

リフォームの知恵

-

住まいの機能・性能向上

ご要望に対応できるリフォーム会社をご紹介。

複数社のプランを、比べて選べる!

リフォームには定価がありません。適正価格を知るには複数社の見積もりを比べるのがポイント。

予算や条件にぴったりの会社をご紹介します。

先頭へ