リフォーム会社紹介

(匿名で申込む)

マイページにログイン

(会員・商談ページへ)

会員ページでは、お申込みいただいた内容に対応できるリフォーム会社を紹介しています。各社の会社情報、評価・クチコミの閲覧や、メッセージのやりとり(商談)ができます。

リフォームローンを上手に活用!知っておきたい種類や審査基準とは?

- 最終更新日:2019-12-16

リフォームローンを上手に活用するために必要な知識を紹介します。ローンの種類や審査基準、金利についても分かりやすく解説しています。家のリフォーム・リノベーションをお考えの方必見です。

目次

- ・リフォームローンとは?住宅ローンとの違いとは?

- ・リフォームローンと住宅ローン

- ・リフォームローンの種類と特徴

- ・リフォームローンの選び方

- ・どちらを選ぶべきかは「工事費用」によって変わる

- ・リフォームローンの審査基準とポイント

- ・住宅ローンとリフォームローンに共通する審査項目とは?

- ・審査基準はローンの種類によって異なる

- ・リフォームローン審査の流れ

- ・リフォームローンを利用するときに知っておきたい金利のこと

- ・金利とは?

- ・金利の種類と特徴

- ・最近のローンの「トレンド」をチェックしよう

- ・変動金利型が人気

- ・固定金利期間選択型は「固定期間10年」が最も多い

- ・地域によっても選ぶ金利タイプに違いが ある

- ・住宅ローンの貸出期間は30年以下が多い

- ・金融機関の取扱ローン

- ・金融機関が取扱中のローン商品

- ・リフォームローンの平均融資額は?

- ・ローン関連の「減税制度」を賢く利用しよう

- ・還付を受けるには、確定申告が必要

- ・中古住宅購入+リノベなら「リフォーム一体型」がおすすめ

- ・「一体型ローン」はなぜお得なの?

- ・「一体化ローン」の場合は「段取り・スケジュール」が重要

- ・一体型ローンの注意点、工事費用の融資が十分に出ないことも

- ・【フラット35(リフォーム一体型)】とは?

- ・まとめ

- ・優良なリフォーム会社探しはホームプロで

- ・このページのポイント

大がかりなものでは1000万円以上のコストがかかるリフォーム。

このため、多くの人はローンの借入れで費用を賄うことになるでしょう。

リフォームにはリフォーム専用のローン(リフォームローン)もありますが、通常の住宅ローンと何が違うのでしょうか? リフォームローンを利用する際に持っておきたい予備知識やポイントをまとめます。

リフォームローンとは?住宅ローンとの違いとは?

まず、そもそも「リフォームローン」とはどんなものなのでしょうか? ここでは通常の住宅ローンとの違いも含め、その特徴を解説していきます。

リフォームローンと住宅ローン

リフォームに使えるローンは「リフォームローン」と「住宅ローン」の2つ。

住宅ローンは主に住宅購入時に借り入れるローンですが、リフォーム費用の資金としても利用することができます。

住宅ローンは借入れにあたり担保が必要な「担保型」、リフォームローンは担保型と担保がいらない「無担保型」から選べます。

両者にはどのような違いがあるのでしょうか?

リフォームローンの種類と特徴

●担保型のメリット・デメリット

「担保型」は自宅などを担保にすることにより、「借入額が多く、安い金利で、返済期間も長く設定できる」ローンです。

特に魅力的なのが「低金利」。

たとえば、とある地方銀行の住宅ローン(担保型)とリフォームローン(無担保型)を比較した場合、じつに年2.3%もの差がありました。

そのため、仮に同額を借り入れた場合でも、無担保型のほうが月々の支払額は割高になります。

また、借入可能な金額も大きく異なります。

世帯年収などにもよりますが、「担保型」は500万円~5000万円程度、対して「無担保型」は50万円~500万円とおよそ10分の1です。

ちなみに、税込み世帯年収が500万円とすると最大2700万円程度の融資を受けられる見込みです(※頭金100万円、30歳から返済期間35年、金利3%の場合)。

返済期間については、「担保型」が最長30~35年程度、「無担保型」は最長10年~15年程度と、これまた大きく異なります。

担保型は金額が大きいぶん、長期スパンでゆったりと返済できる設定になっているのです。

●無担保型のメリット・デメリット

「無担保型」は「担保型」に比べて提出書類が少なく済むなど手続きが簡素、審査期間も短く、通りやすいといわれています。

一般的に「担保型」は審査に4~7日程度の期間を要するのに対し、「無担保型」は当日に結果が出ることもあります。

保証人なども原則不要ということが多く、“お手軽さ”がメリットといえるかもしれません。

ただ、「無担保型」は「担保型」に比べて「借入額が少ないうえに金利も高く、返済期間も短く」なる点がデメリットと言えます。

リフォームローンの選び方

どちらを選ぶべきかは「工事費用」によって変わる

「無担保型」が「担保型」に比べ諸費用が安い点に注目します。

担保を登録する手続きには保証料や事務手数料などで20万円ほどかかるため、工事費用が100万円以下のリフォームなどの場合はそのぶん無担保型よりかえって高くついてしまう可能性があります。

よって、どちらを選ぶかは両方のメリット・デメリットを考慮したうえで、リフォーム工事の費用と諸費用、金利のバランスを鑑みて検討する必要がありそうです。

以下の「リフォームローンの分類」も参考にしてみてください。

リフォームローンの審査基準とポイント

リフォームローンにも住宅ローンと同様に「審査」があります。

金融機関はどんなポイントをチェックしているのでしょうか? リフォームローンの審査ポイントと通過基準の目安について、住宅ローンとの違いも合わせて紹介します。

住宅ローンとリフォームローンに共通する審査項目とは?

ローンの借入れにあたっては避けて通れない「審査」。

しかし、どんなポイント、基準で審査しているのかは、利用者には基本的に明かされません。

金融機関は一体「何を」審査しているのでしょうか?

●「完済時年齢」と「健康状態」が重視される

「平成27年度 民間住宅ローン実態に関する調査」(国土交通省 住宅局)によれば、金融機関が「(住宅ローンの)融資を行う際に考慮する項目」は以下の通りとなっています。

・完済時年齢 99.3%

・健康状態 98.4%

・担保評価 97.8%

・借入時年齢 97.5%

・勤続年数 96.4%

・年収 95.6%

・連帯保証 92.6%

・金融機関の営業エリア 92.4%

・融資可能額(融資率) 購入の場合90.7% 借入れの場合88.4%

・返済負担率 87.4%

・カードローン等の他の債務の状況や返済履歴 77.5%

・雇用形態 77.1%

・所有資産 68.0%

・国籍 64.9%

・申込人との取引状況 59.5%

また、少数ですが、以下のような項目も考慮される場合があるようです。

・業種 38.4%

・雇用先の規模 30.1%

・家族構成 29.9%

・性別 21.1%

・その他 6.6%

特に重視されているのは「完済時年齢」と「健康状態」。

現時点での年収よりも、「完済まで経済力を維持できるのか否か」という点のほうが大きなポイントになるようです。

●重要度が増している審査ポイント

一方で、(独)住宅金融支援機構が金融機関に向けて実施した「民間住宅ローンの貸出動向調査(2016年度)」によれば、「最近、重要度が増していると考えられる審査項目」のトップは以下の通りで、こちらも審査項目の一つとして頭に入れておくと良いでしょう。

・返済負担率(毎月返済額/月収)61.3%

・職場、勤務先、雇用形態 48%

・借入者の社会属性 30.7%

・借入比率(借入額/担保価値)30.3%

・返済途上での返済能力の変化 24%

・預貯金や資産の保有状況 22.7%

・担保となる融資物件の時価 12.7%

・特になし 21%

審査基準はローンの種類によって異なる

審査のポイントは分かりました。

では、それぞれのポイントにおける審査基準はどうなっているのでしょうか?

●「年齢」の審査基準

まず、金融機関が最も重視する「年齢」について、その上限は「借入時70歳、完済時80歳」というケースが多いようです。

ただ、これはあくまで上限であり、借入額が高額になるほど現役世代のほうが「有利」です。

また、「健康状態」は団体信用生命保険に加入できることが条件となります。

●「収入」の審査基準

「最低年収」はリフォームローンの場合で200万円~300万円、「勤続年数」は1~2年以上が目安。

自営業者の場合は「2年以上継続して事業収入があるか否か」が基準になるといわれています。

なお、住宅ローンの多くは「勤続年数最低3年以上」を基準ラインとしているため、やはりリフォームローンのほうが“ややゆるい”といえそうです。

●「返済負担率」の審査基準

「返済負担率」については、現在利用している他のローンと合わせて検討されます。

合計の負担率があまり高くなるようだと、借入可能額が減ってしまうこともあるようです。

ちなみに、適正な返済負担率は、

・年収250万円未満の場合、返済負担率25%以内

・年収400万円以上の場合、返済負担率35%以内

と言われています。

審査の前に、現在の車や住宅購入時のローンなどの返済負担率をチェックし、上記の数値を超えない借入限度額をシミュレーションしてみるのがいいでしょう。

●審査基準目安まとめ

・年齢(借入時):20歳~70歳

・年齢(完済時):20歳~80歳

・最低年収:200万~300万円

・返済負担率:25%~35%

・勤続年数:1~2年以上

・健康状態:団体信用生命保険に加入できること

リフォームローン審査の流れ

●仮審査と本審査

ちなみに、リフォームローンの審査は2段階。

事前審査、いわゆる仮審査と本審査があります。

一般的な流れは、インターネットで「仮審査」→数日後に電話または郵送で審査結果が通知される→本審査、というもの。

仮審査は借入れ希望額や返済希望期間などを入力するだけの簡単なもので、自分の借入可能額を知る目安にもなります。

関連記事:リフォームローンの種類や金利、住宅ローンとの違いは?

リフォームローンを利用するときに知っておきたい金利のこと

ローンを選ぶ際、大きな判断材料のひとつになるのが金利です。

でも、金利の話ってなんだか小難しそうで、つい避けてしまいがち。

そこで、金利の基礎知識や様々な金利タイプの特徴、それぞれの一長一短など、ローン検討時に必要な最低限のポイントをまとめます。

金利とは?

そもそも「金利」とは何なのでしょうか?ざっくりいうと「資金を借り入れる際、対価として支払うお金(の利率)」のことをいいます。

借入金額に応じて、支払いする利息の割合のことです。

たとえば、返済期間を1年間とした場合、100万円を年利3%の固定金利で借りると、100万円の資金を借りる対価として3万円を支払うことになるわけです。

金利の種類と特徴

金利は大きく分けて「全期間固定金利型」「変動金利型」「固定金利選択型」の3つがあります。

では、それぞれの金利タイプにはどんなメリット・デメリットがあるのでしょうか?

●全期間固定金利型のメリット・デメリット

「全期間固定金利型」が借入期間中ずっと同じ金利が適用されます。

<メリット>

完済まで金利が固定されるため、景気の影響を受けずリスクが少ない。

ライフプランが立てやすい。

<デメリット>

市場金利が低金利になっても、その恩恵を受けられない。

<向いている人>

将来のライフイベントにかかる出費などを見越し、正確な資金計画を立てたい人。

●変動金利型のメリット・デメリット

「変動金利型」は市場金利の動向に合わせ、年2回金利が見直されます。

<メリット>

低金利の恩恵を受けられる。

特に、現状は金利が低いため、元本を早く減らせる。

<デメリット>

金利上昇のリスクがある。

<向いている人>

リスクをとってでも低金利の恩恵をあずかりたい、少しでも全体の返済額を減らしたい人。

仮に金利が上がったとしても、上昇分をふまえたリスクヘッジがきちんとできる人。

●固定金利選択型のメリット・デメリット

「固定金利選択型」は返済がスタートして最初の数年間の金利が固定になり、固定期間終了後に改めて「固定」か「変動」かを選ぶことができます。

<メリット>

当初数年の固定期間に限り、金利優遇措置が設けられていることがある 。

<デメリット>

固定期間終了後に、金利が大幅に上昇する可能性がある。

<向いている人>

固定金利の優遇期間に繰り上げ返済を頑張っておきたい人。

子どもの教育費などが嵩み始める前に、少しでも元金を減らしておきたい人。

●自分に合ったタイプを選ぼう

ご覧のように、いずれも一長一短があります。

専門家の間でも見解は分かれ、これを選ぶべきという絶対の正解はありません。

ただ、金利上昇のリスクがどうしても気になってしまう心配性な方であれば、変動金利型は向いていないはずです。

大切なのはそれぞれの特徴をしっかり把握し、そのうえで「自分にあった」ものを選ぶことです。

なお、ここ十数年は金利も低水準で推移しているため、変動金利を推す声が目立っているようです。

ただし、子どもの養育費が嵩む時期に金利が大きく上昇すると、家計の破綻を招きかねません。

そのため、目先の金利だけでなく、長期的な視点で検討することが大事といえるでしょう。

関連記事①:月々いくら?ローン返済額から決めるリフォームローン費用の設定方法

関連記事②:リフォームにもローンが使えるって知ってる?使うメリット・デメリット

最近のローンの「トレンド」をチェックしよう

では、実際のところ、住宅ローンの利用者はどんなタイプの借り入れを行っているのでしょうか?

ここでも「民間住宅ローン実態に関する調査」(国土交通省 住宅局)の調査などから、特に多くの人が選んでいる金利タイプ、借入期間などを読み解いていきましょう。

変動金利型が人気

現時点で最新の平成27年度の調査では以下の通りになっています。

・「変動金利型」 56.5%

・「固定金利期間選択型」 30%

・全期間固定金利型 4.3%

ちなみに、変動金利型は平成23年度から5年連続のトップ、昨年より4ポイント増加していて、やはり昨今の低金利の恩恵をあずかりたいという利用者の心理が見てとれます。

固定金利期間選択型は「固定期間10年」が最も多い

次に、「固定金利期間選択型」の固定期間の年数を見ると、最も多かったのは「10年」で58%。

これは昨年度より6.7ポイント増加しています。

以下、「3年」(16.5%)、「5年」(13.6%)、「2年」(7.2%)と続き、「10年超」はわずか3%にとどまっています。

地域によっても選ぶ金利タイプに違いが ある

(独)住宅金融支援機構が行った「民間住宅ローンの貸出動向調査(2016年度)」も見てみましょう。

これは民間住宅ローンを取り扱う330の金融機関に対し、住宅ローンの貸出実績、取組姿勢、営業戦略、審査、リスク、証券化の動向などに関するアンケート調査を行い、結果をまとめたものになります。

(※本調査における住宅ローンには、住宅金融支援機構の【フラット35】は含まれません。)

【住宅ローン新規貸出額の金利タイプ】

1位 変動金利型 61.8%

2位 固定期間選択型(10年固定)18.2%

3位 固定期間選択型(3年固定)5.6%

4位 全期間固定型 4.9%

5位 固定期間選択型(5年固定)4.8%

6位 固定期間選択型(2年固定)2.6%

7位 固定期間選択型(10年超)1.9%

この調査でも、2015年度の住宅ローン新規貸出額の金利タイプは「変動金利型」がトップ。

その他の金利タイプは軒並み減少していて、「変動金利型」以外で増加したのは「固定期間選択型(10年超)」のみでした。

また、同調査では地域別のデータも算出していて、新規貸出の金利タイプで「変動金利型」が最も多かったのは「南関東」「近畿」で、ともに8割以上という高い数値になっています。

逆に、変動金利の割合が少なかったのは「北海道」(0.8%)、「北陸」(4%)で、地域ごとの特性が見てとれます。

住宅ローンの貸出期間は30年以下が多い

では、住宅ローンの「貸出期間」はどうなのでしょうか? 同調査によれば、2015年度中の新規貸出における約定貸出期間は平均で「25.4年」。

最も多いのは「30年以下」で全体の4割ほどを占めました。

以下、「25年以下」(24.3%)、「20年以下」(16.5%)と続きます。

【住宅ローンの「貸出期間」】

1位 30年以下 44.8%

2位 25年以下 24.3%

3位 20年以下 16.5%

4位 35年以下 9.6%

5位 15年以下 3.9%

6位 10年以下 0.9%

こうしてみると、金利タイプは「変動金利」、貸出期間は「30年以下」というのが、現在の主流といえるかもしれません。

前述のように、地域によっても広く展開されている住宅ローンのタイプは異なります。

「みんなが選んでいるから」ではなく、あくまで検討材料の一つとして、参考にしてみてはいかがでしょうか?

金融機関の取扱ローン

次に、金融機関が現在取り扱っている住宅ローンの商品や、今後検討されている商品についてみていきましょう。

こちらも「民間住宅ローンの貸出動向調査(2016年度)」の調査結果から紐解いていきます。

金融機関が取扱中のローン商品

まず、金融機関が取扱中のローン商品(対象住宅等)は、「新築向け」が最も多く99.3%。

また、「リフォームローン」も94%と高い数値に。

新築同様、リフォームローンも多くの金融機関が取り扱っているようです。

一方で、「中古・リフォーム一体型ローン」の取扱も70.1%に上っていて、昨今の「リフォームを前提とした中古住宅購入」というニーズの高まりが、ここにも表れています。

【金融機関が取扱中のローン商品(対象住宅等)】

1位 新築向け 99.3%

2位 借換 97.7%

3位 中古住宅向け 95.6%

4位 リフォームローン 94%

5位 中古・リフォーム一体型ローン 70.1%

一方、「今後重視する商品」(対象住宅等)を見てみると、「新築向け」がトップなのは変わりませんが、前回調査に比べると10ポイント近く減少。

逆に「リフォームローン」は4ポイント近く上昇しています。

【金融機関が今後重視する商品(対象住宅等)】

1位 新築向け 76.3%

2位 借換 66.5%

3位 中古住宅向け 63.7%

4位 リフォームローン 62.3%

5位 中古・リフォーム一体型ローン 45.1%

リフォームローンの平均融資額は?

取扱中の商品(対象住宅等)の中で「リフォームローン」を選択した金融機関における平均融資額は、単純平均で470万円。

最も多かったのは「(200万円超)~300 万円以下」で全体の約3割でした。

以下、ランキングは次の通り。

【リフォームローンの平均融資額】

1位 300万円以下 30.9%

2位 200万円以下 23%

3位 500万円以下 12.9%

4位 400万円以下 10.1%

5位 1000万円超 8.3%

6位 600万円以下 4.1%

7位 700万円以下 2.8%

8位 1000万円以下 2.8%

9位 100万円以下 1.8%

10位 800万円以下 1.8%

11位 900万円以下 1.4%

なお、リフォーム費用の相場についてはホームプロのウェブサイトでもチェックすることができます。

たとえば、戸建て住宅のリビングのリフォームの場合、中心価格帯は「100~150万円」、目安価格帯は「~150万円」となっています。

こうした相場に加え具体的な事例ごとのコストも掲載されていますので、自分が希望するリフォーム工事に近い内容の事例を参考にして大まかな費用感をつかみ、必要な借入金額をシミュレーションしてみるといいでしょう。

関連記事:リフォームの施工費用と相場

ローン関連の「減税制度」を賢く利用しよう

一定の要件を満たしたリフォーム工事であれば、税制の優遇制度を利用することができます。

リフォームに使える減税制度については、以下で解説しています。

【2023年版】リフォーム減税でいくら得する?-制度概要・申告手続きのまとめ

還付を受けるには、確定申告が必要

なお、減税制度を利用して還付金を受けるには、「確定申告」を行う必要があります。

給料から所得税が天引きされている会社員にとっては馴染みがないかもしれませんが、確定申告とはその年の収入と支出(経費)を税務署に申告し、税金の額を確定させる手続きのこと。

もし、上記の減税制度に該当する場合は、お住まいの地域の管轄税務署にて確定申告を行いましょう(申告期限は毎年2月16日~3月15日)。

とはいえ、初めてだと勝手がわからず、必要な書類も制度によって異なるためややハードルが高いかもしれません。

わからないことがあれば、管轄の税務署に問い合わせてみましょう。

なお、毎年期限間際の税務署は、駆け込みで申告に来た人たちで激しく混み合います。

なるべく早めに済ませてしまいましょう。

中古住宅購入+リノベなら「リフォーム一体型」がおすすめ

最近はすっかりポピュラーになった「中古住宅を購入してリノベーション」という選択肢。

その場合は住宅ローンとリフォームローンを別々に組むより、「一体型」にしてしまったほうがお得といわれます。

「リフォーム一体型ローン」の特徴やメリットについて解説します。

「一体型ローン」はなぜお得なの?

「中古住宅購入+リノベ」の場合、住宅購入費用は「住宅ローン」、リノベーション費用は「リフォームローン」で賄うことになります。

ただ、この2つを別々に借りると、ローンが二重になってしまううえ、高金利なリフォームローンにより月々の負担が重くなってしまうのです。

そこで、検討したいのが、住宅購入資金とリフォーム資金を一本化した「リフォームパック」のような住宅ローン。

これならリフォーム分も含めて住宅ローンの低金利が適用されるため、別々に借り入れるより負担を減らすことができるわけです。

「一体化ローン」の場合は「段取り・スケジュール」が重要

ただし、これには注意すべき点も。

2つのローンを一本化するためにはローン事前審査の際に「リフォームの見積書」が、申し込みの際に「工事請負契約書」が必要になることがあります。

そのため、この時点でリノベ工事を依頼するリフォーム会社を決めておく必要があるわけです。

かなりタイトなスケジュールにはなってしまいますが、住宅を探すのと並行して施工会社の選定も進めておく必要があるでしょう。

一体型ローンの注意点、工事費用の融資が十分に出ないことも

また、現状ではこうした一体型ローンを取り扱う金融機関は少なく、扱っていても積極的に情報発信をしていません。

実際、審査に通過しても物件価格の2割程度の工事費用しか融資資金が出なかったというケースもあり、予定していたリノベーション工事が叶わないなんてことも考えられます。

そのため、工事費用はある程度自己資金で賄えるよう準備しておくことも重要です。

なお、実績のあるリノベーション会社に間に入ってもらったほうが金融機関との交渉がしやすい場合もあります。

【フラット35(リフォーム一体型)】とは?

民間金融機関と住宅金融支援機構による長期固定金利住宅ローン【フラット35】にも、「リフォーム一体型」があります。

中古住宅の購入資金とリフォーム工事の資金を1つの【フラット35】で借り入れできるというものです(中古住宅の購入と合わせて行うリフォーム工事が対象)。

借入の対象となるのは「中古住宅購入価格とリフォーム工事費の合計額」が1億円以下である住宅。

リフォーム工事の内容は限定しておらず、自由な空間づくりが可能です。

なお、借入額は100万円以上、8000万円以下となっています。

※取り扱い金融機関や商品の詳細については【フラット35】サイトでご確認ください。

関連記事:住宅ローン控除は増改築併用できる!対象となる工事と控除額例

まとめ

リフォームローンも様々な種類があり、借りる先も色々な選択肢があります。

この記事を参考にしていただき、自分に合った借り方を見つけてください。

特にローンについては、リフォームのプロであるリフォーム会社に相談してみることをおすすめします。

優良なリフォーム会社探しはホームプロで

●無料かつ匿名で利用可能

ホームプロは、全国1,200社以上の優良リフォーム会社を無料で紹介するサイトです。

住所や、氏名、電話番号などの個人情報を入力する必要はなく、匿名でリフォームに関する相談をすることができます。

●希望条件を入力するだけでぴったりのリフォーム会社を紹介

ホームプロでは、希望のリフォーム箇所や工事期間、予算などを入力するだけで、最適なリフォーム業者を紹介してくれます。

紹介されたリフォーム会社からは無理な勧誘など一切なく安心して相談することが可能です。

ぜひお気軽に相談してみてください。

このページのポイント

- リフォームローンとは?

- リフォームに使えるローンのうち、リフォーム費用の資金として使えるローンのことを言います。

(詳しくは こちら) - リフォームローンの種類と特徴は?

- 借入れに担保が必要な「担保型」と担保不要の「無担保型」があります。「担保型」は借入額が多く、安い金利で、返済期間も長く設定できます。「無担保型」は「担保型」に比べて提出書類が少なく済むなど手続きが簡素、審査期間も短く、通りやすいといわれています。

(詳しくはこちら) - リフォームローンの審査基準は?

- 審査を行う金融機関は、「完済時年齢」「健康状態」「担保評価」などを考慮しているといわれています。ローンの種類によって審査基準は異なります。

(詳しくはこちら)

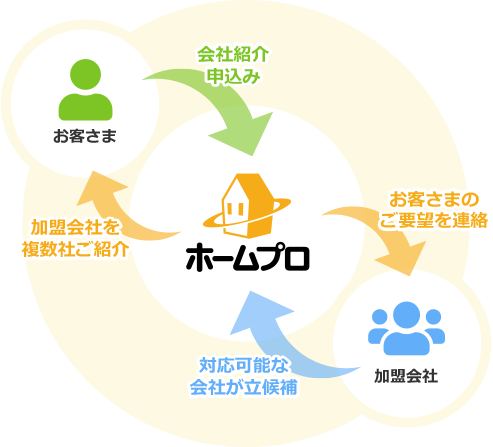

リフォーム会社紹介の流れ

信頼できて予算に合って評判がいい…、そんなリフォーム会社を自分で探すのは大変です。

ホームプロでは加盟会社を中立の立場でご紹介しています。

ホームプロの実績

2001年のサービス開始以来、多くのお客さまにご利用いただいています。

利用者数

※2025年4月~2026年3月

昨年度のご成約

今なら、お申込みいただいた方だけに

リフォーム会社選びの成功ノウハウ集を限定公開中!

リフォーム会社選びにはコツがある!「成功リフォーム 7つの法則」

ホームプロでは、これからリフォームされる方に“失敗しないリフォーム会社選び”をしていただけるように、「成功リフォーム 7つの法則」をまとめました。ホームプロ独自のノウハウ集として、多くの会員の皆さまにご活用いただいております。

リフォームローン

カテゴリ一覧

リフォームローン

よく読まれている記事

箇所別ノウハウ一覧

テーマ別ノウハウ一覧

-

ライフスタイル別のリフォーム

-

こだわりのリフォーム

-

ご予算にあわせたリフォーム

-

リフォームの知恵

-

住まいの機能・性能向上

ご要望に対応できるリフォーム会社をご紹介。

複数社のプランを、比べて選べる!

リフォームには定価がありません。適正価格を知るには複数社の見積もりを比べるのがポイント。

予算や条件にぴったりの会社をご紹介します。

先頭へ