リフォーム会社紹介

(匿名で申込む)

マイページにログイン

(会員・商談ページへ)

会員ページでは、お申込みいただいた内容に対応できるリフォーム会社を紹介しています。各社の会社情報、評価・クチコミの閲覧や、メッセージのやりとり(商談)ができます。

リフォーム見積もり完全ガイド番外編 リフォームローンの金利タイプによる違い

リフォームローンの金利のタイプ

ローンの「金利のタイプ」による違いについて見ていきます。

ローンの「金利のタイプ」には、大きく分けると契約時の金利が返済終了まで変わらない「固定金利型」と、市場金利の変動(短期プライムレートに連動するものが多い)に伴い、金利が変動していく「変動金利型」の2つあります。「固定金利型」はさらに、住宅金融公庫などが取り扱っている「全期間固定金利型」と主に民間金融機関が取り扱っている「固定金利期間選択型」の2つに分けられます。後者の「固定金利期間選択型」は、固定金利の期間をいくつかの選択肢(例えば、固定金利の期間が2年、3年、5年、7年など)の中から選べるというものです。

ローンを利用する場合は、上記のそれぞれのタイプの特徴を十分に踏まえた上で、ローン商品の選択をしていくことが重要です。以下、最初に触れたローンのタイプを大きく2つに分けて、それぞれの特徴について見ていきます。

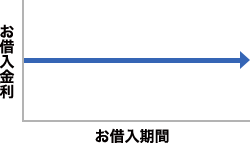

固定金利タイプ

全期間固定金利型

借り入れ時点の金利から、その後もずっと変わらない

【メリット】

- 借入時から金利が変わらないため、借入時に返済期間全体の返済額が確定できる

- 借入後に市場金利が上がっても、返済額は増加しない

【デメリット】

- 借入後に市場金利が下がっても、返済額は減少しない

- 変動金利に比べて、金利が高く設定されている場合が多い

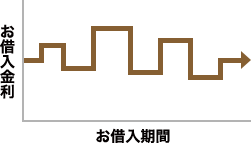

変動金利タイプ

変動金利型

返済の途中でも、定期的に金利が変動する

【メリット】

- 借入後に金利が下がると、返済額が減少する

- 固定金利に比べて、金利が低く設定されている場合が多い

【デメリット】

- 借入後に金利が上がると、返済額が増加する

- 借入時に返済額が確定できない

固定金利期間選択型

「当初◯年間◯%」など、一定期間だけ固定金利が適用され、その後は変動金利となる

【メリット】

- 固定金利期間中は返済額が確定できる

- 固定金利期間終了後に金利が下がると、返済額が減少する

【デメリット】

- 固定金利期間終了後に金利が上がると返済額が増加する

- 借入時に固定金利期間終了後の返済額が確定しない

上記のどれが良いかは一概には言えません。

「金利が上昇した場合の影響」をどの程度受け入れられるか によって、その選択は変わってくるでしょう。

借入金額が少額であったり、短期間で返済することが可能で あれば、金利が上昇した場合の家計に与える影響はそれほど 大きくならないことが想定されます。

一方、将来、現時点より家計の収支が悪化することが想定される場合(お子様の教育費負担が重くなっていくような家庭など)は、金利が上昇した場合の家計に与える影響が大きくなることが想定されます。

ポイントは、目先の有利・不利にとらわれず、中、長期的な視点で返済計画を立て、その上で商品を選択することです。

複数社から見積もりを取りたいけど、会社探しが大変!ホームプロなら、審査に通過した優良会社を簡単にリストアップできますリフォーム会社

ご要望に対応できるリフォーム会社をご紹介。

複数社のプランを、比べて選べる!

リフォームには定価がありません。適正価格を知るには複数社の見積もりを比べるのがポイント。

予算や条件にぴったりの会社をご紹介します。

「比べて選べる!」ホームプロ

2001年よりサービスを開始した日本初の「リフォーム会社紹介サイト」です。

中立の立場で、地元の優良リフォーム会社を紹介しています。

※ ホームプロ調べ(2025年4月~2026年3月)

断るときも気まずい思いをしない!

知らなかったリフォーム屋さんを知れたり、保証がついてたり、断る時も気まずい思いをせずに出来たりと、本当にありがたいサービスだと思います。またリフォームすることがあったら利用します。

(千葉県/30代/女性)

実際にリフォームした施主の口コミが見られる!

実際、かなり辛口の評価も眼にしたので、業者さんに直接そのこともきいて、納得の上お願いしました。いいことばかり書いてあると、このサイト自体の信憑性が怪しいと思っていたでしょう。(神奈川県/50代/女性)

先頭へ