リフォーム会社紹介

(匿名で申込む)

マイページにログイン

(会員・商談ページへ)

会員ページでは、お申込みいただいた内容に対応できるリフォーム会社を紹介しています。各社の会社情報、評価・クチコミの閲覧や、メッセージのやりとり(商談)ができます。

親の家を増改築して同居することになりました。

- 最終更新日:2015-06-09

ホームプロに寄せられた「増築」に関するリフォーム相談の中から、『親の家を増改築して同居することになりました。』の質問と回答をご紹介します。

このたび、親の家(土地・家屋とも父親名義)を増改築して、長男である私の家族が同居することになりました。費用の1500万円は私が金融機関でローンを組もうと思っています。住宅ローンの借り方や、ローンの住宅控除、将来の贈与・相続税対策で有利になる名義変更や共用登記の方法をぜひともお教え下さい。ちなみに、母はおらず、弟2人は既に独立しています。

家屋の名義人以外の人が費用を出して増改築する場合、家屋の名義人への贈与となり贈与税がかかります。

よくあるケ-スに、父所有の家屋を同居の子が増改築した場合、このような問題が生じてきます。

これは民法では「附合」といい、その所有権は、主たる財産の所有者に帰属し、増築した人は権利を失います。

ご長男が1500万円出して増築する部分が完全に区分登記できるのであれば、その部分に関しては登記上所有権を獲得することとなりますが、それができないのであればただの贈与となってしまいます。

住宅取得控除というのは、自己の所有している家屋について自己が行う改築・増改築の工事に対して対象となるので、ご長男が組まれるロ-ンに対しては、ご長男は控除をうけることはできません。

ですから、増改築する前に建物の移転登記(共有登記を含む)を行い、所有権を取得しておく必要があると思われます。

この場合には、父親と共有であるにしても自己所有部分があるわけですから、その部分についてロ-ン控除は適用されます。

但し、持分を移転する時にはその建物の評価額に対して贈与税がかかります。

将来の相続税対策ということですが、相続税の計算は

「課税される純資産-基礎控除(5000万円+1000万円×法定相続人の数)」で計算され、これを超える財産を所有の場合には、どう有利であるかは個別の事情を説明の上、専門家に相談されることをお奨めいたします。

なお宅地の評価額は税務署のつける路線価が基準となりますので、実勢価格よりは一般的に低くなると言われています。

よくあるケ-スに、父所有の家屋を同居の子が増改築した場合、このような問題が生じてきます。

これは民法では「附合」といい、その所有権は、主たる財産の所有者に帰属し、増築した人は権利を失います。

ご長男が1500万円出して増築する部分が完全に区分登記できるのであれば、その部分に関しては登記上所有権を獲得することとなりますが、それができないのであればただの贈与となってしまいます。

住宅取得控除というのは、自己の所有している家屋について自己が行う改築・増改築の工事に対して対象となるので、ご長男が組まれるロ-ンに対しては、ご長男は控除をうけることはできません。

ですから、増改築する前に建物の移転登記(共有登記を含む)を行い、所有権を取得しておく必要があると思われます。

この場合には、父親と共有であるにしても自己所有部分があるわけですから、その部分についてロ-ン控除は適用されます。

但し、持分を移転する時にはその建物の評価額に対して贈与税がかかります。

将来の相続税対策ということですが、相続税の計算は

「課税される純資産-基礎控除(5000万円+1000万円×法定相続人の数)」で計算され、これを超える財産を所有の場合には、どう有利であるかは個別の事情を説明の上、専門家に相談されることをお奨めいたします。

なお宅地の評価額は税務署のつける路線価が基準となりますので、実勢価格よりは一般的に低くなると言われています。

増築/その他

(2001.10.09)

※法律問題や税務問題は、事実関係の違いによって結論が異なる場合があります。また、同一の事実関係であっても異なった結論が出る場合も多くあります。「リフォーム相談室Q&A集」で示しております回答は一般的な回答にとどまるものであり、具体的な問題についての責任ある回答を示すものではないことにご注意ください。具体的な事案につきましては、必ず弁護士や税理士などの専門家に相談されることをお勧めいたします。

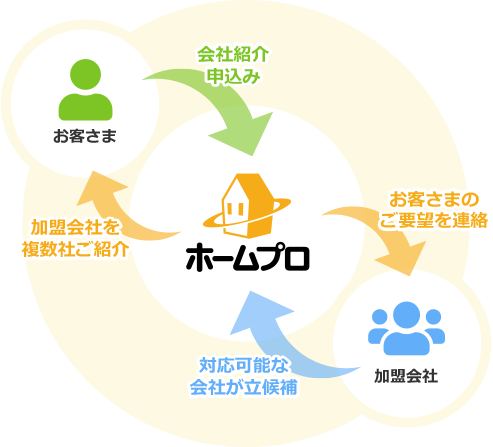

リフォーム会社紹介の流れ

信頼できて予算に合って評判がいい…、そんなリフォーム会社を自分で探すのは大変です。

ホームプロでは加盟会社を中立の立場でご紹介しています。

ホームプロの実績

2001年のサービス開始以来、多くのお客さまにご利用いただいています。

利用者数

※2025年4月~2026年3月

昨年度のご成約

今なら、お申込みいただいた方だけに

リフォーム会社選びの成功ノウハウ集を限定公開中!

リフォーム会社選びにはコツがある!「成功リフォーム 7つの法則」

ホームプロでは、これからリフォームされる方に“失敗しないリフォーム会社選び”をしていただけるように、「成功リフォーム 7つの法則」をまとめました。ホームプロ独自のノウハウ集として、多くの会員の皆さまにご活用いただいております。

増築・改築リフォーム

カテゴリ一覧

増築・改築リフォーム

よく読まれている記事

箇所別ノウハウ一覧

テーマ別ノウハウ一覧

-

ライフスタイル別のリフォーム

-

こだわりのリフォーム

-

ご予算にあわせたリフォーム

-

リフォームの知恵

-

住まいの機能・性能向上

ご要望に対応できるリフォーム会社をご紹介。

複数社のプランを、比べて選べる!

リフォームには定価がありません。適正価格を知るには複数社の見積もりを比べるのがポイント。

予算や条件にぴったりの会社をご紹介します。

先頭へ